PREFEITURA MUNICIPAL DE CAMPINAS

Secretaria Municipal de Justiça

Procuradoria-Geral do Município de Campinas

Coordenadoria de Estudos Jurídicos e Biblioteca

Este texto não substitui o publicado no Diário Oficial do Município - DOM.

INSTRUÇÃO NORMATIVA DRI/SMF Nº 001, DE 19 DE JUNHO DE 2013

(Publicação DOM 20/06/2013 p.12)

Regulamenta os artigos 13 e 15 da Lei nº 12.391, de 20/10/2005, o Documento de Arrecadação próprio do Imposto Sobre a Transmissão Inter Vivos de Bens Imóveis e de Direitos Reais a Eles Relativos - ITBI e o formulário de Declaração de Transmissão de Bens Imóveis e Direitos Reais.

O Diretor do Departamento de Receitas Imobiliárias - DRI/SMF, no uso de suas atribuições legais, particularmente as que lhe confere o disposto na Lei 10.248, de 15 de setembro de 1999, e

CONSIDERANDO, competir à Administração Tributária instituir e regular o documento de arrecadação próprio para pagamento do imposto sobre a transmissão inter vivos de bens imóveis e de direitos reais a eles relativos - ITBI, de conformidade com o disposto no Art. 15 da Lei nº 12.391, de 20 de outubro de 2005 e alterações pela Lei nº 13.891, de 19 de julho de 2010 ;

CONSIDERANDO, nos termos do

CONSIDERANDO, ainda, que o Art. 13, como também

o

DETERMINA :

1) O pagamento do imposto sobre a transmissão inter vivos de bens imóveis e de direitos reais relativos a imóveis - ITBI será processado por meio de Guia Eletrônica de Recolhimento (GER) ou por Bloqueto emitido em consequência da lavratura de Autos de Infração, Imposição de Multa e Notificação de Lançamento - ITBI, expedidos exclusivamente por intermédio do sistema de processamento de dados de arrecadação, de domínio da Secretaria Municipal de Finanças, consistindo em documentos de constituição do crédito tributário, para todos os efeitos legais.

2)

A Guia

Eletrônica de Recolhimento (GER) terá sua impressão automaticamente numerada e,

além de outros dados necessários ou úteis à administração do imposto, a

critério da repartição encarregada de seu lançamento, deverá conter campos

reservados aos seguintes itens:

a)

identificação

das partes envolvidas no negócio jurídico, composta de seus respectivos nomes,

endereços, CPF ou CNPJ, conforme o caso;

b)

endereço do

imóvel;

c)

código

cartográfico ou de contribuinte do IPTU do imóvel, utilizado para efeito de

lançamento imobiliário;

d)

natureza da

transação;

e)

valor do

negócio declarado no instrumento de transmissão dos bens ou direitos a eles

relativos;

f)

valor venal

atualizado do imóvel, nos termos do

g)

alíquota

aplicável;

h)

valor

calculado do imposto;

i)

vencimento;

j)

acréscimos

decorrentes da mora;

l)

prazo de

impugnação; e

m)

observações.

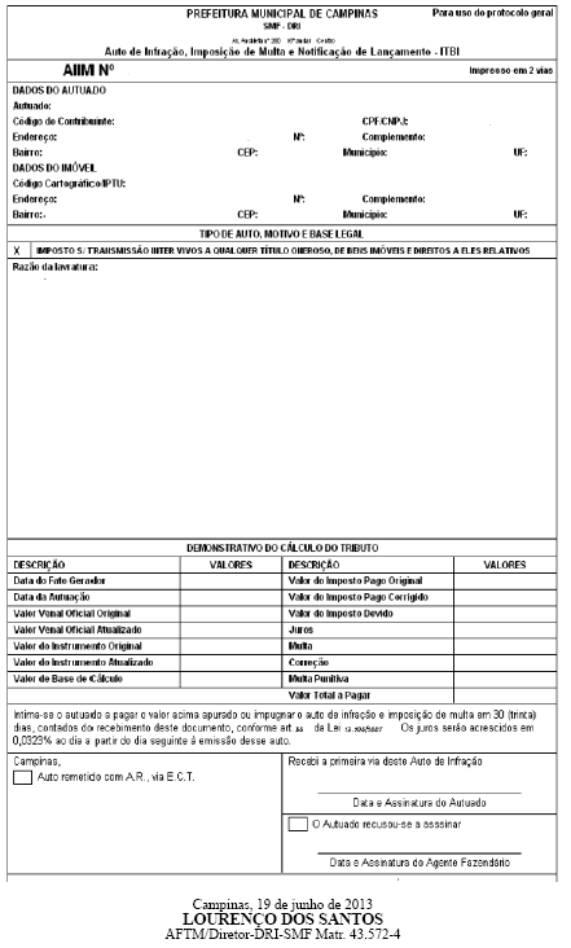

3)

O Auto de Infração

e Imposição de Multas e Notificação de Lançamento - ITBI, lavrado

exclusivamente pela autoridade administrativa competente, na forma da

legislação tributária, terá sua impressão automaticamente numerada e deverá

conter, além de outros dados necessários ou úteis à administração do imposto, a

critério da repartição encarregada de seu lançamento, os seguintes campos:

a)

a

qualificação do autuado e das testemunhas, se existentes;

b)

o local, a

data e a hora da lavratura;

c)

a

identificação e assinatura do autuante;

d)

a descrição

dos fatos e circunstâncias pertinentes;

e)

a citação

expressa do dispositivo legal infringido, inclusive do que estabelece a

respectiva sanção;

f)

a

determinação da matéria tributável, o valor do tributo e a intimação para cumpri-la

ou impugná-la;

4) Havendo mais de uma parte em qualquer dos pólos da relação jurídica, poderá constar da Guia Eletrônica de Recolhimento (GER) ou do Auto de Infração e Imposição de Multas e Notificação de Lançamento - ITBI a identificação de apenas um deles, preferencialmente a do primeiro relacionado no instrumento de transmissão ou constituição.

5) Resguardadas as exceções previstas na legislação municipal do ITBI e, sem prejuízo dos acréscimos moratórios, a data de vencimento constante da Guia Eletrônica de Recolhimento (GER) deve obrigatoriamente coincidir com a de sua emissão, salvo se emitida em horário cujo expediente bancário tenha se encerrado, inclusive nos 15 (quinze) minutos que o antecedem, hipóteses em que o vencimento fica automaticamente prorrogado para o dia útil imediatamente seguinte.

6) Também é prorrogado o vencimento para o dia útil imediatamente subsequente, quando processada a emissão da Guia Eletrônica de Recolhimento (GER) em dia em que não haja atendimento bancário no Município.

7) As Guias Eletrônicas de Recolhimentos (GER) serão expedidas dentro do horário de expediente da repartição responsável pelo atendimento tributário ou, ainda, conforme o funcionamento do estabelecimento de terceiro credenciado à emissão por processamento digital remoto, observados a disponibilidade operacional e os termos especificados em ato próprio.

8) A isenção ou imunidade do imposto e sua não incidência, uma vez finalizado o processamento do reconhecimento administrativo, na forma da legislação tributária, será atestada ao interessado através de certidão expedida pelo setor competente do Departamento responsável pela administração do tributo, fazendo-se referência expressa ao procedimento administrativo pelo qual haja sido expressamente reconhecida.

9) São nulas eventuais rasuras, emendas ou inserções adicionadas posteriormente à impressão da Guia Eletrônica de Recolhimento (GER), não produzindo qualquer efeito perante o órgão, funcionário ou pessoa para os quais deva ser exibida, incumbindo a estes, ao tomar conhecimento, reter o documento sob suspeita e comunicar a ocorrência às autoridades municipais, para apuração da infração.

20)

Concomitante

à declaração, deverão ser apresentados pelo sujeito passivo, para conferência,

os instrumentos mediante os quais são transmitidos os bens imóveis ou direitos

reais relativos a imóveis, além do seguinte:

a)

declaração

para fins de lançamento do ITR, do ano em que foi emitido o documento de

transmissão, no caso de imóvel rural; ou do ano anterior se a transação ocorrer

antes de setembro do respectivo ano;

b)

certidão de

valor venal, quando não houver lançamento de IPTU para o imóvel transacionado.

21)

Ressalvada

ulterior fiscalização, é dispensada a apresentação dos instrumentos de

transmissão e demais documentos, de que trata o item anterior, sendo a

declaração prestada por processamento digital remoto ou, nos demais casos,

quando firmada pelo oficial de cartório, relativamente aos atos perante ele

realizados, permanecendo a exigência do

22) Tratando-se de documento escrito em língua estrangeira, deverá o mesmo vir acompanhado da respectiva legalização consular e tradução, realizada por tradutor oficial juramentado.

23) Caso a transmissão imobiliária por qualquer razão não se concretize, posteriormente à declaração, a circunstância deverá ser atestada pelo oficial de cartório ou pelo preposto do agente financeiro, pelo administrador das construtoras, incorporadoras, loteadoras e empreendedores imobiliários, ou pelos representantes das outras figuras jurídicas, responsáveis pela lavratura dos respectivos instrumentos.

24) O atestado, passado de conformidade com o item anterior, é elemento indispensável à apreciação do pedido de restituição dos valores pagos antecipadamente a ato não realizado.

25) As guias que forem emitidas com incorreção insanável e não pagas, e aquelas que se refiram a negócio não concretizado, devem ser canceladas, a pedido dos responsáveis por sua emissão ou de um dos envolvidos na transação, mediante requerimento protocolizado com as devidas justificativas, observando-se as disposições dos itens 23 e 24.

25.1) Informações sobre o ITBI, consulta ao valor venal do imóvel para fins de recolhimento de ITBI e a Certidão de Confirmação do Recolhimento da Guia de Recolhimento do ITBI estão disponíveis aos interessados no sítio da Prefeitura Municipal de Campinas na rede mundial (internet).

26) Esta instrução normativa entra em vigor a partir de 1º de julho de 2013 e revoga a Instrução Normativa - DRI/SMF nº 003 , de 22 de julho de 2008.

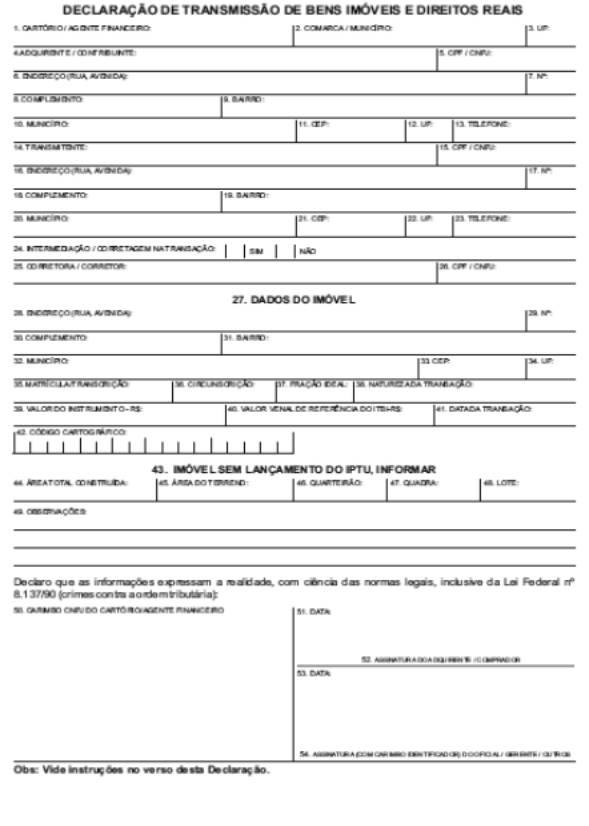

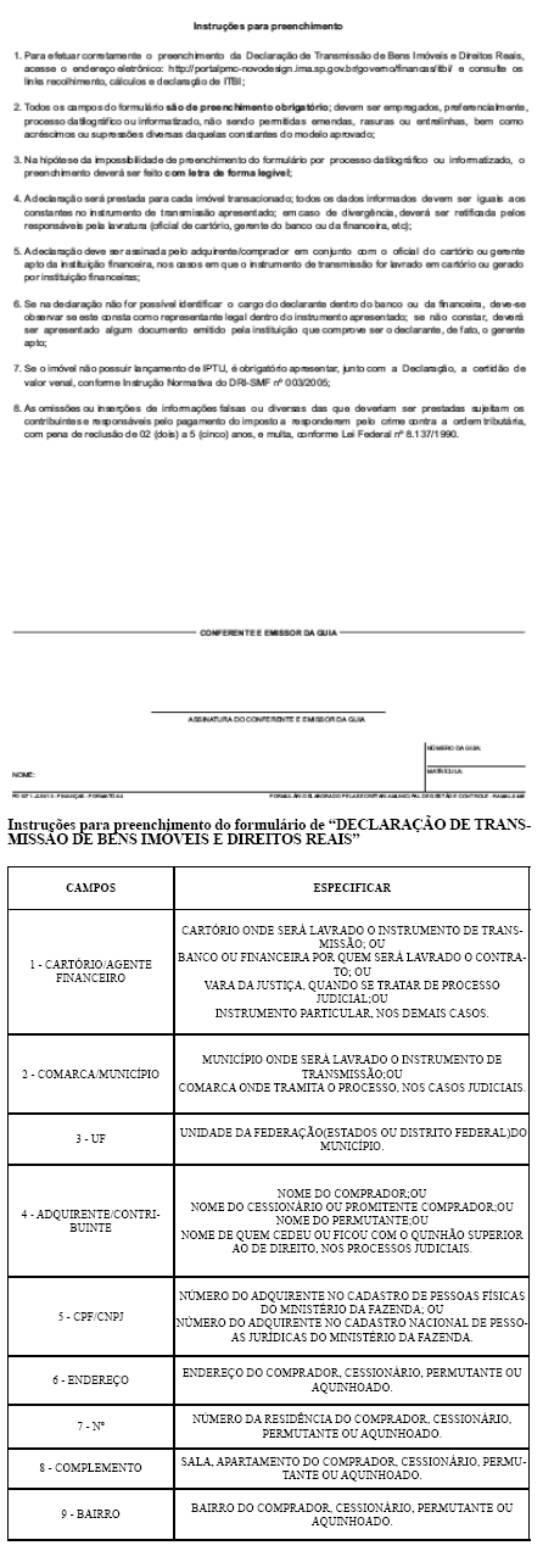

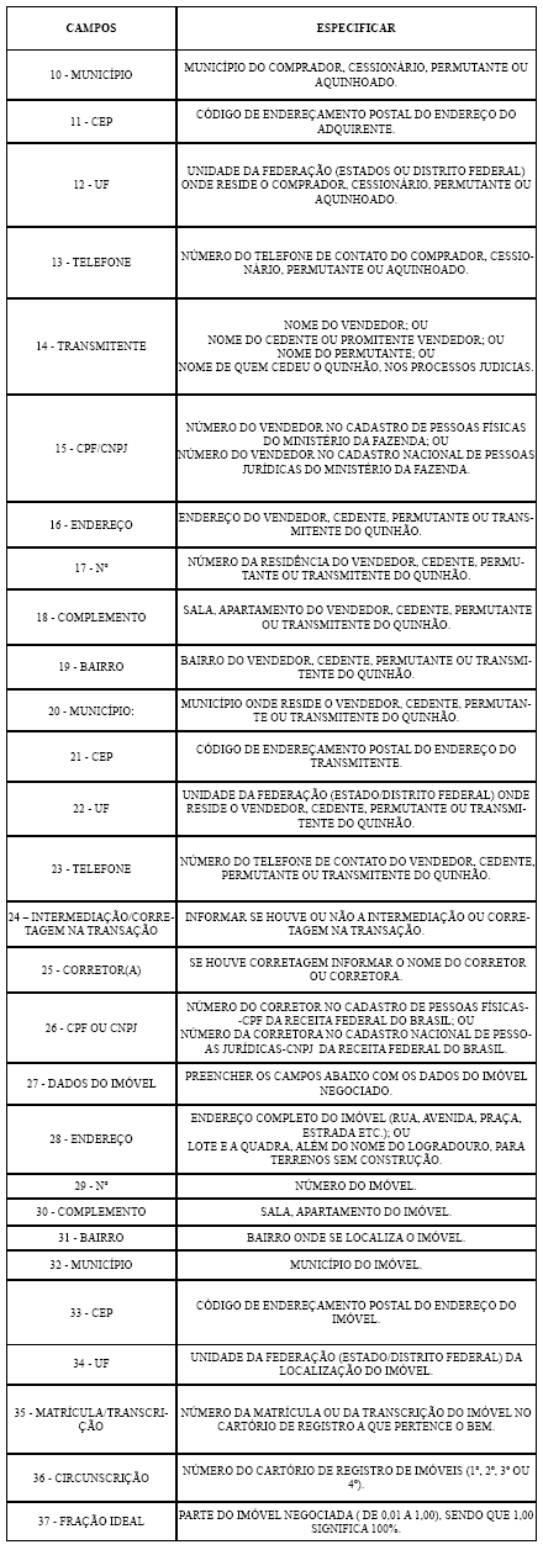

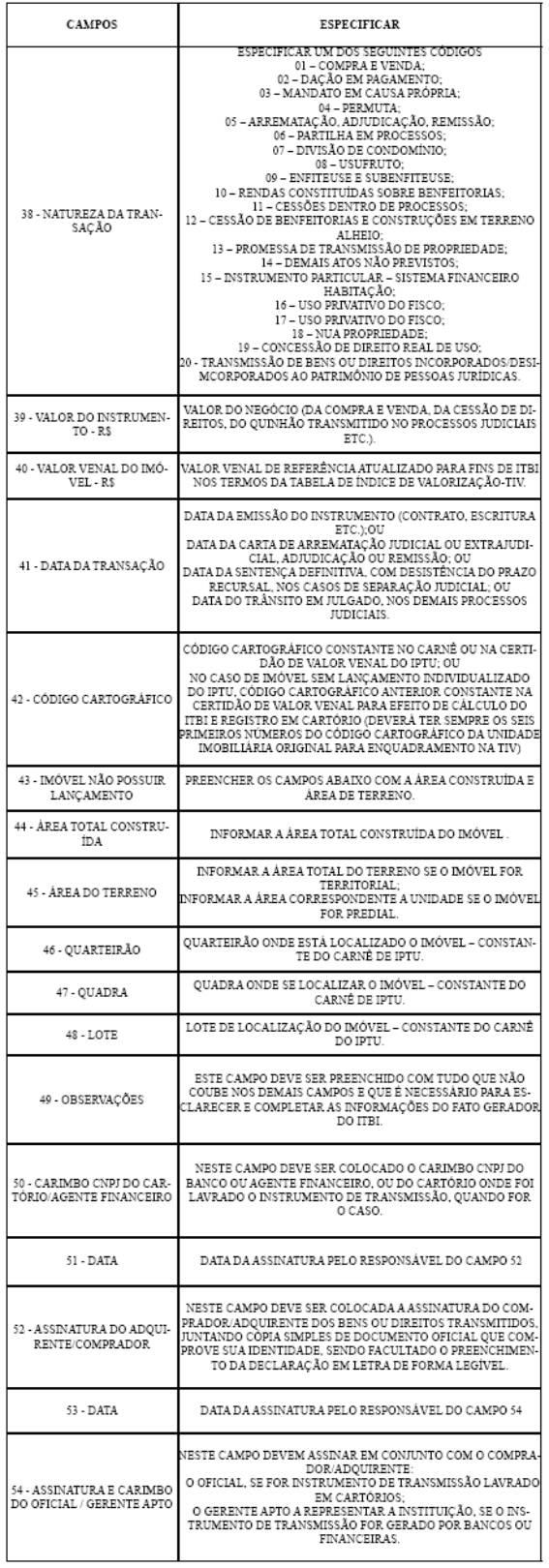

ANEXO ÚNICO

FORMULÁRIO DE DECLARAÇÃO DE TRANSMISSÃO DE BENS IMÓVEIS E DIREITOS REAIS

Ouvindo... Clique para parar a gravao...