INSTRUÇÃO NORMATIVA - SMF Nº 03, DE 04 DE JULHO DE 2011

(Publicação DOM 05/07/2011 p.03)

Dispõe sobre procedimentos para instrução dos processos de concessão, prestação de contas, reenquadramento e aproveitamento de crédito dos incentivos fiscais instituídos pela Lei nº 12.653, de 10 de outubro de 2006, regulamentada pelo Decreto nº 15.841, de 30 de maio de 2007.

O SECRETÁRIO MUNICIPAL DE FINANÇAS DA PREFEITURA MUNICIPAL DE CAMPINAS , no uso das atribuições que lhe confere o disposto no Art. 81, inciso III , da Lei Orgânica do Município de Campinas,

CONSIDERANDO o disposto no parágrafo único do art. 12 da Lei nº 12.653, de 10 de outubro de 2006, e nos artigos 4º, inciso I, alínea b , Art. 9º, Art. 16, Art. 21, parágrafo 2º , e art. 33 do Decreto nº 15.841, de 30 de maio de 2007,

CONSIDERANDO a necessidade de disciplinar os registros para fins de apuração mensal do Imposto Sobre Serviços de Qualquer Natureza - ISSQN nos moldes do Art. 9º da Lei nº 12.653, de 10 de outubro de 2006,

RESOLVE :

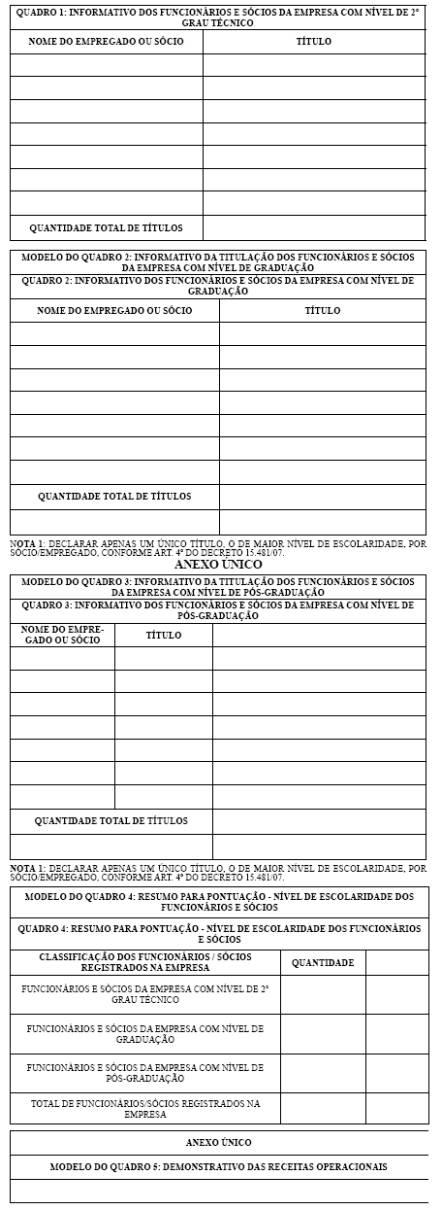

Art. 1º Ficam instituídos os formulários para instrução dos processos de concessão, prestação de contas, reenquadramento e aproveitamento de crédito dos incentivos fiscais instituídos pela Lei nº 12.653/06, Quadros 1 a 7, constantes do Anexo Único desta Instrução Normativa.

Art. 2º A titulação acadêmica dos sócios e funcionários da empresa, prevista no inciso I do § 1º do art. 2º da Lei nº 12.653/06, deverá ser informada nos formulários Quadros 1, 2, 3 e 4 do Anexo Único desta Instrução Normativa.

Parágrafo único. Para o cálculo da proporção prevista no formulário Quadro 4 do Anexo Único desta Instrução Normativa considerar-se-á:

I - na concessão do incentivo: o número de funcionários constante no Cadastro Geral de Empregados e Desempregados do Ministério do Trabalho e Emprego - CAGED do mês do protocolo do pedido;

II - em cada prestação de contas: o número de funcionários constante no CAGED do último mês de cada ciclo respectivo.

Art. 3º Para comprovação dos requisitos previstos nas Tabelas II, III, IV e V do Anexo Único da Lei nº 12.653/06, bem como para atribuição das pontuações, devem ser observadas as disposições a seguir:

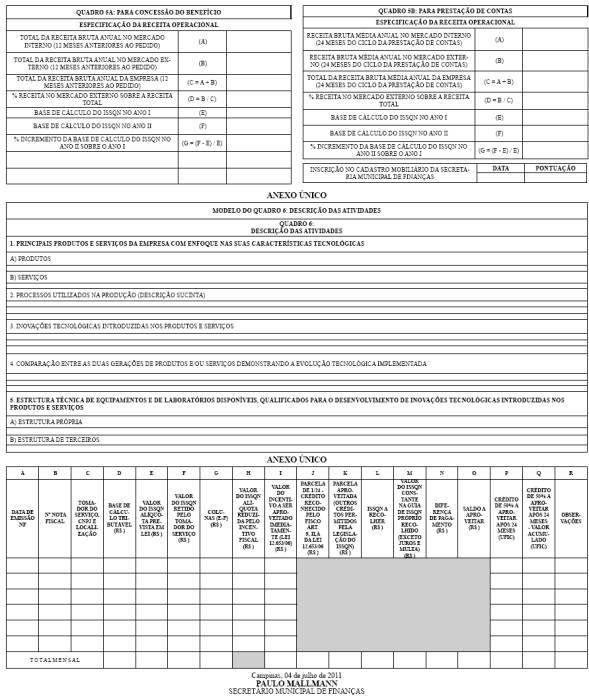

I - O valor da receita de exportação anual para fins de aplicação da Tabela II corresponde:

a) na concessão do incentivo: à soma da receita de exportação dos 12 meses imediatamente anteriores ao mês do pedido do incentivo fiscal;

b) em cada prestação de contas: ao valor médio anual da receita de exportação dos 24 meses do ciclo a que se refere a prestação de contas.

II - O valor da receita bruta anual para fins de aplicação das Tabelas II e III correspondem:

a) na concessão do incentivo: à soma da receita bruta dos 12 meses imediatamente anteriores ao mês do pedido do incentivo fiscal;

b) em cada prestação de contas: ao valor médio anual da receita bruta dos 24 meses do ciclo a que se refere a prestação de contas.

III - Para o cálculo da proporção prevista na Tabela IV do Anexo Único da Lei nº 12.653/06, considera-se:

a) Ano I: o período de 12 meses imediatamente anteriores ao mês do pedido do incentivo fiscal, aplicável na concessão do incentivo e em cada prestação de contas;

b) Ano II: o período de 12 meses iniciais de cada ciclo de 24 meses de fruição do incentivo fiscal.

§ 1º Para fins de aplicação da Tabela IV, o valor da base de cálculo do ISSQN relativo ao Ano I:

I - Para as empresas que iniciaram suas atividades operacionais no Município de Campinas há menos de um ano do mês do pedido do incentivo fiscal, será calculado com base na média dos meses em operação, projetada para um período de 12 meses.

II - Para as empresas que ainda não iniciaram suas atividades operacionais, será zero e, portanto, toda receita projetada para o Ano II será considerada incremento.

§ 2º Para fins de aplicação da Tabela IV, o valor da base de cálculo do Imposto Sobre Serviços de Qualquer Natureza - ISSQN para o Ano II deverá ser projetado pela empresa com base nos seus planos de expansão.

§ 3º O formulário Quadro 5A ou Quadro 5B do Anexo Único desta Instrução Normativa deverá ser preenchido na concessão dos incentivos ou na prestação de contas, respectivamente, para comprovação prevista no caput deste artigo.

Art. 4º A descrição requerida no Art. 16 do Decreto nº 15.841/06 deverá ser efetuada no formulário Quadro 6 do Anexo Único desta Instrução Normativa.

Art. 5º O requerimento de concessão e reenquadramento dos incentivos fiscais instituídos pela Lei nº 12.653 /06 e as prestações de contas respectivas deverão ser apresentados acompanhados de toda documentação exigida no Capítulo II do Decreto nº 15.841/07, bem como dos formulários Quadros 1, 2, 3, 4, 5 e 6 do Anexo Único desta Instrução Normativa.

Parágrafo único. Os campos não preenchidos ou preenchidos inadequadamente não serão considerados para o cálculo da pontuação necessária à determinação da redução da alíquota ou do valor do imposto.

Art. 6º As operações de exportação previstas na Tabela II da Lei nº 12.653 /06, poderão ser comprovadas com os seguintes documentos:

I - Guias de Informação e Apuração do ICMS (GIA);

II - Livro Registro de Saídas Modelo 2 ou 2-A adotado pela legislação do IPI e do ICMS, conforme Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

III - Nota Fiscal de Serviços-NFS e/ou Nota Fiscal de Serviços Eletrônica de Campinas - NFSe Campinas emitidas;

IV - Livro Registro de Notas Fiscais, Recebimento e Utilização de Documentos Fiscais e Termos de Ocorrências, previsto no art. 83 do Decreto nº 15.356/05;

V - Contratos de prestação de serviços, escrituração contábil e demais documentos e registros pertinentes.

Art. 7º A nota fiscal de serviços ou a NFSe deverá ser emitida com a alíquota prevista na legislação tributária municipal.

Art. 8º A solicitação do crédito a aproveitar prevista no art.10 da Lei nº 12.653 /06 deverá ser instruída com o formulário Quadro 7 do Anexo Único desta Instrução Normativa preenchido com as informações de todos os meses do ciclo respectivo.

Art. 9º O formulário Quadro 7 destina-se à demonstração da apuração do ISSQN, dos créditos aproveitados e dos créditos a aproveitar relativos aos serviços sujeitos aos incentivos da Lei nº 12.653/06 e deverá conter além das informações nele relacionadas, outras específicas a cada contribuinte.

§ 1º Na coluna J do formulário previsto no caput deste artigo deve ser informado, a cada mês, o valor correspondente à parcela de 1/24 de crédito gerado nos ciclos anteriores, já reconhecido pelo Diretor Responsável pelo lançamento do tributo, nos termos do art. 9, inciso II, alínea a e art. 10, § 5º, da Lei nº 12.653/06.

§ 2º Na coluna K do formulário previsto no caput deste artigo deve ser informado o valor a ser aproveitado correspondente a outros créditos permitidos pela legislação do ISSQN aplicável.

§ 3º O valor do ISSQN a recolher demonstrado na coluna L corresponde ao valor resultante da aplicação da alíquota normal sobre o total da receita com as prestações de serviços realizadas no mês reduzido do valor do ISSQN retido indevidamente à maior pelo substituto tributário, da parcela do incentivo fiscal a ser aproveitada imediatamente, da parcela de 1/24 de crédito gerado em ciclos anteriores e já reconhecidos pelo Fisco municipal e do valor de outros créditos permitidos pela legislação tributária municipal.

§ 4º Na coluna R do formulário previsto no caput deste artigo devem ser informadas as notas fiscais canceladas, a fundamentação legal para retenções de ISSQN efetuadas por tomadores de serviços localizados em outros municípios, o detalhamento das operações que originaram os créditos lançados na coluna K e outras informações que se fizerem necessárias.

§ 5º A concessão de créditos do ISSQN nos termos do Art. 5º da Lei nº 12.653/06 aplica-se exclusivamente ao ISSQN próprio.

§ 6º A guia de recolhimento do ISSQN próprio relativa ao mês em que houver aproveitamento de crédito reconhecido nos termos da Lei nº 12.653/06 será emitida observando-se o limite mínimo de 10 Unidades Fiscais de Campinas - UFIC.

§ 7º O formulário Quadro 7 deverá ser ajustado, pela CAIF ou pelo contribuinte, para atender às particularidades operacionais e de gestão de cada contribuinte.

§ 8º A alteração efetuada pelo contribuinte, prevista no § 7º do caput deste artigo, deverá ser autorizada pela CAIF.

Art. 10. O valor total do crédito a aproveitar corresponde à soma das parcelas mensais geradas no ciclo respectivo, convertidas em UFIC, e deverá ser aproveitado na proporção de 1/24 (um vinte e quatro avos) por mês no período de 24 meses após seu reconhecimento pela autoridade competente.

§ 1º Verificada a existência de débitos exigíveis de ISSQN próprio no ciclo respectivo, o crédito a aproveitar será utilizado primeiramente para extinção desses débitos e o saldo restante utilizado na forma prevista no caput deste artigo.

§ 2º Os débitos mencionados no § 1º deste deverão ser acrescidos de atualização monetária, juros e multa de mora até a data final do ciclo respectivo, quando se fará o aproveitamento previsto naquele parágrafo para sua extinção.

§ 3º Na impossibilidade de aproveitamento do crédito no prazo previsto no caput deste artigo, o contribuinte terá o prazo de 5 (cinco) anos contados do término do referido período de 24 meses para seu aproveitamento.

§ 4º O aproveitamento dos créditos do ISSQN deverá ser efetuado exclusivamente com o ISSQN próprio.

§ 5º As disposições previstas neste artigo aplicam-se aos processos de aproveitamento de crédito ainda não decididos.

Art. 11. O prazo de 6 (seis) anos de concessão do incentivo fiscal previsto na Lei nº 12.653/06 é dividido em 3 (três) ciclos sucessivos de 24 (vinte e quatro) meses cada.

Art. 12. Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 13. Fica revogada a Instrução Normativa SMF nº 02 , de 16 de agosto de 2007.