PREFEITURA MUNICIPAL DE CAMPINAS

Secretaria Municipal de Justiça

Procuradoria-Geral do Município de Campinas

Coordenadoria de Estudos Jurídicos e Biblioteca

Este texto não substitui o publicado no Diário Oficial do Município - DOM.

Republicada por conter incorreções na publicação de 18/10/2008

RESOLUÇÃO SMF Nº 001 DE 17 DE OUTUBRO DE 2008

(Publicação DOM 22/10/2008 p.16)

DISPÕE SOBRE A PAUTA FISCAL PARA APURAÇÃO DA BASE DE CÁLCULO E LANÇAMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA INCIDENTE SOBRE OS SERVIÇOS DE CONSTRUÇÃO CIVIL.

O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais,

CONSIDERANDO a necessidade de normatizar e de atualizar os parâmetros para apuração da base de cálculo e do lançamento do Imposto Sobre Serviços de Qualquer Natureza ISSQN incidente sobre os serviços de construção civil;

CONSIDERANDO a necessidade de promover maior eficiência à arrecadação do Imposto Sobre Serviços de Qualquer Natureza incidente sobre os serviços de construção civil;

CONSIDERANDO que o valor mínimo da prestação de serviços poderá ser fixado em pauta expedida pela Secretaria Municipal de Finanças, consoante o artigo 22, § 3º da Lei Municipal nº 12.392/05 e o artigo 22, § 3º do Decreto Municipal nº 15.356/05;

EXPEDE a seguinte Resolução:

I - submuramentos, tirantes, rebaixamento de lençol freático;

II - elevadores;

III - equipamentos e instalações, tais como: fogões, aquecedores, bombas de recalque, incineração, ar-condicionado, calefação, ventilação e exaustão e outros;

IV - playground quando não classificado como área construída;

V - urbanização;

VI - qualquer área de recreação descoberta, inclusive piscinas e campos de esporte;

VII - ajardinamento;

VIII - instalação e regulamentação de condomínio;

IX - impostos, taxas e emolumentos cartoriais;

X - projeto arquitetônico, projeto estrutural, projeto de instalação, e demais projetos;

XI - remuneração do construtor;

XII - remuneração do incorporador;

XIII - fiscalização de execução de obra;

XIV - topografia;

XV - perfuração de poços;

XVI - locação de equipamentos;

XVII - limpeza do terreno e limpeza da obra;

XVIII - jateamento ou hidrojateamento;

XIX - sondagem do solo;

XX - ensaios e análises técnicas e controle de qualidade dos materiais;

XXI - quaisquer relacionados à publicidade e propaganda para promoção e/ou venda do imóvel;

XXII - quaisquer outros não relacionados diretamente com a obra.

I - obra de construção civil: a construção; a demolição; a reparação, conservação e reforma; a ampliação ou o acréscimo de edificação ou qualquer outra benfeitoria agregada ao solo ou ao subsolo;

II - reparação, conservação e reforma: a modificação de uma edificação ou a substituição de materiais nela empregados, sem acréscimo de área;

III - demolição: a destruição total ou parcial de edificação, salvo a decorrente da ação de fenômenos naturais;

IV - ampliação ou acréscimo: a obra realizada em edificação preexistente que acarrete aumento da área construída.

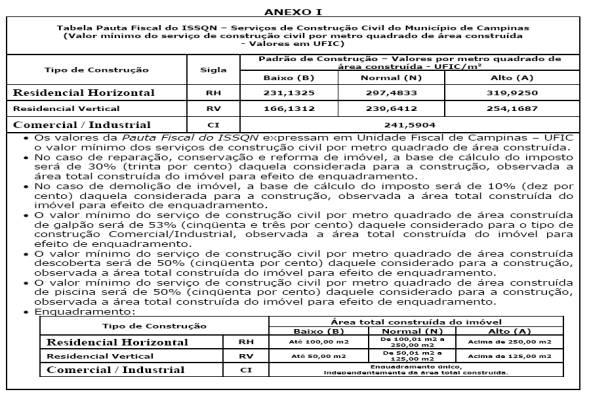

I - Residencial Horizontal:

a) padrão baixo: para área privativa com até 100,00 m 2 , inclusive;

b) padrão normal: para área privativa de 100,01 m 2 a 250,00 m 2 ;

c) padrão alto: para área privativa superior a 250,00 m 2 .

II - Residencial Vertical:

a) padrão baixo: para área privativa com até 50,00 m 2 , inclusive;

b) padrão normal: para área privativa de 50,01 m 2 a 125,00 m 2 ;

c) padrão alto: para área privativa superior a 125,00 m 2 .

III - A obra Comercial/Industrial será enquadrada em padrão único, independentemente da área total construída.

PAULO MALLMANN

Secretário Municipal de Finanças

Ouvindo... Clique para parar a gravao...