INSTRUÇÃO NORMATIVA

- DRI/SMF Nº 004/2008, DE 08 DE AGOSTO DE 2008

(Publicação DOM 09/08/2008: 08)

REVOGADA pela Instrução Normativa nº 06, de 21/12/2017-DRI/SMF

Ver Instrução Normativa nº 05 , de 23/09/2008-DRI/SMF

Dispõe sobre os procedimentos administrativos e documentos necessários para concessão de isenções do IPTU e Taxas Imobiliárias; disciplina a divulgação de informação cadastral a terceiro interessado e traz o formulário da Declaração de Atualização Cadastral (DAC).

O DIRETOR DO DEPARTAMENTO DE RECEITAS IMOBILIÁRIAS DA SECRETARIA MUNICIPAL DE FINANÇAS, no uso das suas atribuições legais, determinadas pela Lei 10.248 , de 15 de setembro de 1999 e

CONSIDERANDO

a necessidade de

edição de atos normativos para regulamentação da

Lei

nº 11.111

, de 26 de dezembro de 2001, com as alterações introduzidas pelas

Leis nº 12.176

, de 27 de dezembro de 2004;

Lei nº 12.445

, de 21 de dezembro de 2005 e

Lei nº 13.209

, de 21 de dezembro de 2007;

CONSIDERANDO

a publicação do

Decreto nº 16.274

, de 03 de julho de 2008, e a

necessidade de regulamentação dos documentos necessários para concessão das

isenções do IPTU e de divulgação do formulário da Declaração de Atualização

Cadastral (DAC);

CONSIDERANDO

a necessidade de

centralização dos atos normativos relativos ao IPTU como medida para facilitar

a operacionalização dos mesmos;

RESOLVE:

CAPÍTULO I

DAS ISENÇÕES

Art. 1º

O pedido de

reconhecimento administrativo de isenção do IPTU, dirigido ao Departamento de

Receitas Imobiliárias da Secretaria Municipal de Finanças (DRI/SMF), deve ser devidamente

instruído com a documentação comprobatória do cumprimento das condições legais

exigidas, conforme relacionado para cada caso, nas Seções I a IX deste

Capítulo.

Seção I

Isenção para Aposentados, Pensionistas e

Beneficiários do Amparo Social ao Idoso e da Renda Mensal Vitalícia

Art. 2º

O pedido de isenção

de que trata o

inciso I do art. 4º

da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá

ser instruído com os seguintes documentos:

I - demonstrativo de lançamento constante do último carnê de IPTU;

II -

carta de concessão

do benefício, expedida pelo INSS, e comprovante do recebimento da aposentadoria

ou pensão (holerite ou recibo bancário, ou de outra fonte acaso existente)

referente ao mês imediatamente anterior ao de protocolização do requerimento,

para os casos de aposentados e pensionistas oriundos do Regime Geral de

Previdência Social;

III -

comprovante do

recebimento do benefício de Amparo Social ao Idoso ou da Renda Mensal

Vitalícia, referentes ao mês imediatamente anterior ao de protocolização do

requerimento, para os casos de beneficiários do Amparo Social ao Idoso ou da

Renda Mensal Vitalícia;

IV -

cópia da publicação

da portaria que concedeu a aposentadoria ou pensão e comprovante do recebimento

referente ao mês imediatamente anterior ao de protocolização do requerimento,

para os casos de aposentados ou pensionistas oriundos do Regime Próprio de

Previdência Social do Município de Campinas;

V -

comprovante de residência

(conta de água, ou luz, ou telefone), referente ao mês imediatamente anterior

ao de protocolização do requerimento;

VI -

recibo de entrega

da última Declaração de Imposto de Renda, acompanhada de todos os anexos, ou da

Declaração de Isento, conforme o caso;

VII -

certidão de óbito

(no caso de cônjuge sobrevivente);

VIII -

certidão de

nascimento (em caso de pensionista filho, menor de 21 anos ou inválido);

IX

certidão de

nascimento ou casamento, de acordo com o estado civil;

X

certidão de casamento

com averbação do divórcio ou da separação judicial, sendo caso.

Seção II

Isenção para Ex-Combatente da Segunda Guerra

Mundial

Art. 3º

-

O pedido de isenção

de que trata o

inciso II do art. 4º

da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá

ser instruído com os seguintes documentos:

I -

demonstrativo de

lançamento constante do último carnê de IPTU;

II -

certidão fornecida pelo

Ministério da Defesa ou pela Força Armada subordinado a qual tenha combatido,

ou Diploma de Medalha de Campanha (ex-combatente e cônjuge sobrevivente de

ex-combatente da II Guerra Mundial);

III -

certidão fornecida

por unidade militar estadual ou Diploma de Medalha de Campanha, ou Diploma pela

Participação (ex-combatente e cônjuge sobrevivente de ex-combatente da

Revolução Constitucionalista de 1932);

IV -

comprovante de

residência (conta de água, ou luz, ou telefone ou correspondência bancária),

referente ao mês imediatamente anterior ao de protocolização do requerimento;

V -

certidão de óbito

(no caso de cônjuge sobrevivente).

Seção III

Isenção para Habitação Popular

Art. 4º

- O pedido de isenção de que trata o inciso III do art. 4º da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá ser instruído com os seguintes documentos:

I - demonstrativo de lançamento constante do último carnê de IPTU;

II - comprovante de residência (conta de água, ou luz, ou telefone ou correspondência bancária), referente ao mês imediatamente anterior ao de protocolização do requerimento;

III - recibo de entrega da última Declaração de Imposto de Renda, acompanhada de todos os anexos, ou da Declaração de Isento, conforme o caso.(revogado pelo Decreto nº 18.540, de 29/10/2014)

Seção IV

Isenção para Imóveis Cedidos para Uso da

Administração Pública

Art. 5º

O pedido de isenção

de que trata o

inciso IV do art. 4º

da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá

ser instruído com os seguintes documentos:

I -

demonstrativo de

lançamento constante do último carnê de IPTU;

II -

termo de cessão ou

de permissão de uso, com vigência atestada pela repartição municipal ou órgão

da administração pública a quem cedido o imóvel.

III -

comprovante de

pagamento do IPTU porventura efetuado a partir da vigência do termo de cessão

ou permissão de uso, se houver.

Seção V

Isenção para Áreas Ocupadas pela Administração

Pública

Art. 6º

O pedido de isenção

de que trata o

inciso VI do art. 4º

da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá

ser instruído com os seguintes documentos:

I

demonstrativo de

lançamento, constante do último carnê de IPTU;

II

indicação da área

efetivamente ocupada e do órgão público que está utilizando o imóvel

Seção VI

Isenção para Imóveis Tombados

Art. 7º

O pedido de isenção

de que trata o

inciso VIII do art.

4º

da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores,

deverá ser instruído com os seguintes documentos:

I

demonstrativo de

lançamento, constante do último carnê de IPTU;

II

certidão atualizada

de matrícula do imóvel, com a averbação do tombamento;

III -

comprovante de

residência do requerente (conta de água, ou luz, ou telefone ou correspondência

bancária), referente ao mês imediatamente anterior ao de protocolização do

requerimento, para os casos de imóveis de uso residencial;

IV

cópia do

Certificado de Conclusão da Obra ou do Alvará de Reforma, no caso de reforma de

imóveis de uso comercial.

Seção VII

Isenção para Área Não Edificável

Art. 8º O pedido de isenção de que trata o inciso IX do art. 4º da Lei 11.111, de 26 de dezembro de 2001, com as alterações posteriores, deverá ser instruído com os seguintes documentos:

I demonstrativo de lançamento, constante do último carnê de IPTU;

II certidão atualizada

de matrícula do imóvel, com a averbação das servidões de passagem.

Seção VIII

Isenção para Empreendimentos Habitacionais de

Interesse Social

Art. 9º

As entidades do setor

público, bem como aquelas sob controle acionário do Poder Público ou a ele

conveniadas, ao pleitearem a isenção de que trata o

inciso X do art. 4º

da Lei 11.111, 26

de dezembro de 2005, com as alterações posteriores, deverão juntar ao pedido:

I -

documento que

comprove que o empreendimento se refere a EHIS-Empreendimentos Habitacionais de

Interesse Social, regulados pela

Lei Municipal nº 10.410

,

de 17 de janeiro de 2000, ou a programas habitacionais destinados a moradias

populares;

II -

número do protocolo

do pedido de aprovação do empreendimento;

III -

Termo de Convênio

firmado com o Poder Público, no caso de entidades conveniadas;

IV -

atos constitutivos,

compostos de contrato ou estatuto sociais e última alteração, registrados no

órgão competente; legislação de regência, nos casos de órgãos do setor público

ou sob controle acionário do Poder Público;

V -

código do imóvel,

junto ao Cadastro Imobiliário do DRI/SMF;

VI -

cópia da certidão

de matrícula do imóvel, expedida pelo cartório de registro competente e com

data não superior a 01 (um) ano.

Art. 10. Os órgãos da administração direta ou indireta federal, estadual ou municipal, ou de sociedades civis sem fins lucrativos, ao formalizarem o pedido de isenção de que trata o inciso X do art. 4º da Lei 11.111, 26 de dezembro de 2005, com as alterações posteriores, deverão juntar ao pedido:

I - Termo de Convênio firmado com a COHAB-CAMPINAS ou com a SEHABSecretaria Municipal da Habitação;

II - certificado de entidade de fins filantrópicos expedido pelo CNAS-Conselho Nacional de Assistência Social, para o caso de sociedades sem fins lucrativos;

III - documento que comprove que o empreendimento se refere a EHISEmpreendimentos Habitacionais de Interesse Social, regulados pela Lei Municipal nº 10.410 , de 17 de janeiro de 2000, ou a programas habitacionais destinados a moradias populares;

IV - número do protocolo do pedido de aprovação do empreendimento;

V - atos constitutivos da entidade, compostos de contrato ou estatuto sociais e última alteração, registrados no órgão competente; legislação de regência, nos casos de órgãos da administração direta e indireta;

VI - código do imóvel, junto ao Cadastro Imobiliário do DRI/SMF;

VII - c ópia da certidão

de matrícula do imóvel, expedida pelo cartório de registro competente e com

data não superior a 01 (um) ano.

Seção IX

Disposições Gerais Sobre as Isenções

Art. 11

Os pedidos de

isenções deverão estar devidamente instruídos com os documentos de

legitimidade, qualificação e representatividade do requerente, nos termos do

Art. 16 do Decreto nº 16.274, de 03 de julho

de 2008

§ 1º

A legitimidade é

comprovada quando o requerente do pedido figura no Cadastro Imobiliário como

sujeito passivo do imposto, devendo o pedido de isenção ser precedido da

respectiva atualização cadastral, quando aplicável, nos moldes em que

disciplinado pelo

Cap. II

do Decreto nº

16.274, de 03 de julho de 2008

§ 2º

Para fazer prova da

qualificação do requerente, ao requerimento inicial devem ser anexadas cópias

simples dos seguintes documentos:

I

Pedidos efetuados

por pessoas físicas:

a)

cédula de

identidade;

b)

CPF.

II -

Pedidos efetuados

por pessoas jurídicas:

a)

atos constitutivos,

compostos de contrato ou estatuto sociais e última alteração, registrados no

órgão competente;

b)

CNPJ;

§ 3º

Para fazer prova da

representatividade do requerente do pedido:

I -

sendo o

requerimento formulado por procurador, ou sobrevindo sua admissão ao

procedimento administrativo tributário posteriormente, devem também ser

anexados:

a)

original ou cópia

autêntica do instrumento de mandato, com outorga expressa de poderes de

representação perante a administração pública para a prática do ato;

b)

cópia da cédula de

identidade e do CPF do outorgante e do outorgado, se pessoa física;

c)

atos constitutivos,

compostos de contrato ou estatuto sociais e última alteração, registrados no

órgão competente; CNPJ e cédula de identidade e do CPF do signatário do

instrumento de mandato, com poderes de representação da sociedade, conforme

indicado nos respectivos atos constitutivos;

d)

sendo caso de

substabelecimento de mandato, original ou cópia do instrumento correspondente e

cópia da cédula de identidade e do CPF do substabelecente e do substabelecido.

II

sendo o

requerimento formulado por pessoa jurídica:

a)

CNPJ;

b)

cédula de

identidade e do CPF do subscritor do requerimento, com poderes de representação

da sociedade, conforme indicado nos respectivos atos constitutivos.

Art. 12

Em caso de

divergência entre as assinaturas, por conta de desatualização do documento de

identidade, além desse, deverá ser obrigatoriamente juntada cópia simples de

documento oficial que contenha assinatura semelhante àquela aposta no

requerimento ou no instrumento de mandato ou de substabelecimento.

Parágrafo único. A autoridade

encarregada da instrução poderá, a seu critério, exigir o reconhecimento da

firma por tabelião, havendo suspeita de falsidade, fraude ou dúvida quanto a

sua autoria.

CAPÍTULO II

DA DECLARAÇÃO DE ALTERAÇÃO CADASTRAL

Art. 13

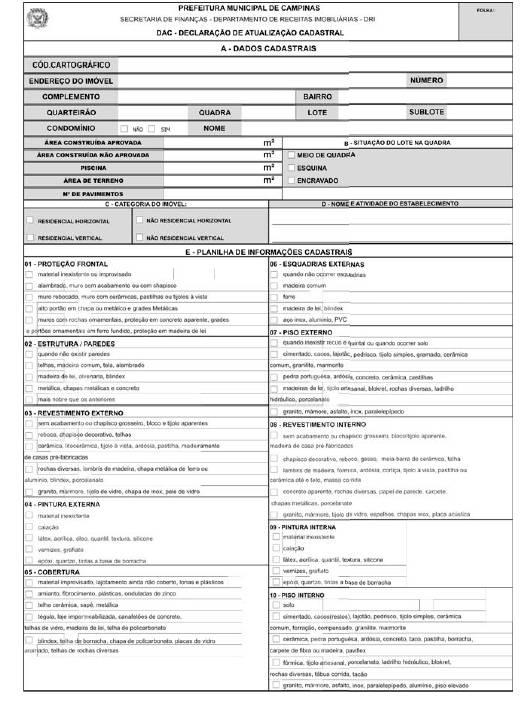

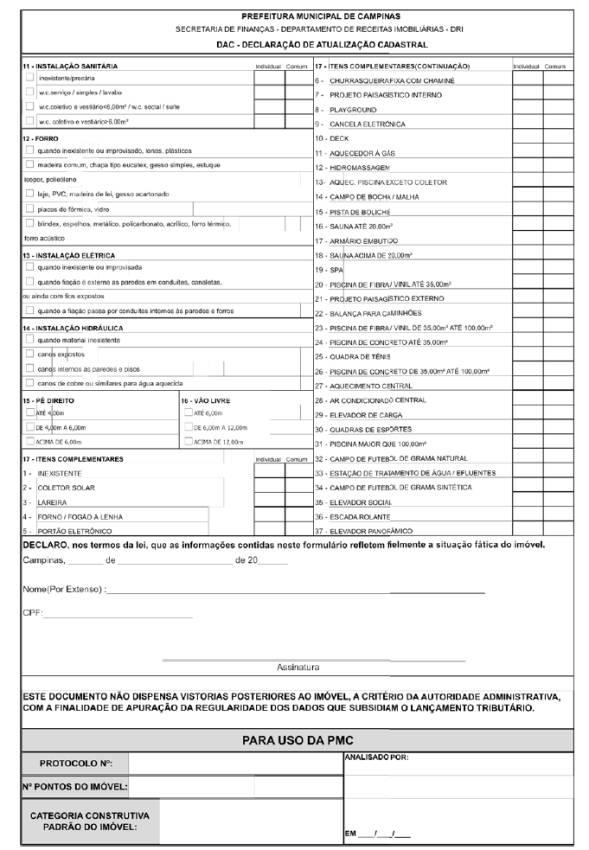

- A Declaração de Alteração Cadastral (DAC), de que trata o Art. 31 do Decreto nº 16.274, de 03 de julho de 2008, deverá ser firmada pelo interessado em formulário próprio, conforme modelo constante do Anexo Único desta Instrução Normativa.(revogado pela Lei nº 13.636

, de 16/07/2009)

CAPÍTULO III

DA INFORMAÇÃO CADASTRAL

Art. 14

-

A divulgação, a

terceiro interessado, de dados e informações relativos a imóvel, inclusive os

pertinentes a lançamento de tributo incidente sobre imóvel, conforme constantes

do cadastro imobiliário fiscal tem sua abrangência limitada ao fornecimento dos

dados cadastrais imobiliários necessários para a expedição dos seguintes

documentos, com exclusão de quaisquer outros:

I -

certidão negativa

de débitos relativos a imóvel;

II -

certidão de valor

venal, atribuído a imóvel para efeito de cálculo de IPTU;

III -

certidão negativa

de lançamento de tributo imobiliário;

IV -

certidão de área

construída;

V -

guia para pagamento

de tributo imobiliário, desde que desprovida de caráter constitutivo ou

declaratório de crédito tributário.

Parágrafo único.

Os documentos

relacionados nos incisos I a V deste artigo não podem trazer referência a nome

ou identidade de pessoas relacionadas ao seu objeto.

Art. 15

É suficiente à

validade dos documentos expedidos de conformidade com o art. 14 desta Instrução

Normativa, perante o órgão, agente ou pessoa diante dos quais deva ser

praticado ato ou comprovada situação de fato, a identificação cadastral do

imóvel a que se refere.

Art. 16

Não será fornecida,

a qualquer pretexto, fora das hipóteses admitidas em lei, sob pena de

responsabilidade funcional, informação cadastral que se relacione diretamente a

sujeito passivo de obrigação tributária, sobre sua situação econômica ou

financeira e sobre a natureza e estado de seus negócios ou atividades.

Parágrafo único. As informações de

que tratam o

caput

deste artigo, quando requeridas por órgãos da

Administração Municipal Direta e Indireta, serão fornecidas mediante protocolo

e com a ressalva de que figuram sigilo fiscal perante terceiros nos termos do

art. 198 da Lei nº 5.172/66-Código Tributário Nacional.

Art. 17

As informações

cadastrais relativas a imóvel podem ser obtidas pessoalmente pelo interessado

ou, ainda, na medida em que tecnicamente viáveis e operacionais, acessadas

remotamente, por intermédio dos meios digitais.

Parágrafo único. São dispensadas de

assinaturas as certidões emitidas por processamento eletrônico digital.

CAPÍTULO IV

DAS DISPOSIÇÕES FINAIS

Art. 18

-

Esta Instrução

Normativa entra em vigor na data de sua publicação.

Art. 19

Ficam mantidas as

disposições da

Instrução Normativa-DRI/DRM/SMF nº

001

, de 19 de fevereiro de 2003 naquilo que não conflitarem com as

alterações promovidas pela presente Instrução Normativa. Ficam revogadas as

disposições em contrário, especialmente a

Instrução

Normativa-DRI/SMF nº 001/2006

de 01 de fevereiro de 2006.

Campinas, 08

de agosto de 2008

RODRIGO DE OLIVEIRA FERREIRA

Diretor

DRI/SMF

ANEXO ÚNICO

(

REVOGADO pela Lei nº 13.636

, de 16/07/2009)

Modelo de Formulário da Declaração de Atualização Cadastral DAC