PREFEITURA MUNICIPAL DE CAMPINAS

Secretaria Municipal de Justiça

Procuradoria-Geral do Município de Campinas

Coordenadoria de Estudos Jurídicos e Biblioteca

Este texto não substitui o publicado no Diário Oficial do Município - DOM.

Publicado novamente por ter saído com incorreção no título na Edição anterior.

ORDEM DE SERVIÇO SMF N° 02/2009

(Publicação DOM de 15/01/2009:03)

Ver Ordem de Serviço n° 01 , de 20/01/2010 - SF

O Secretário Municipal de Finanças, no uso de suas atribuições legais, visando uniformizar procedimentos e

CONSIDERANDO

1) A atribuição que lhe confere a Lei Municipal 10.248/99 , de coordenar e integrar esforços para garantir aos seus órgãos o apoio necessário para realizar suas atribuições; e promover a devida cobrança da Dívida Ativa do Município;

2) Que o Departamento de Cobrança e Controle de Arrecadação-DCCA da SMF deve, além de promover a cobrança da Dívida Ativa, também controlar os documentos relativos às receitas públicas municipais;

3) Que a inscrição em Dívida Ativa se constitui no ato de controle administrativo da legalidade, conforme a Lei n° 6.830/80;

4) Que a eficiência da cobrança e da Execução dependem de informações básicas que fundamentem o crédito público;

5) Que a uniformização de procedimentos facilita os controles, a transparência e o aperfeiçoamento dos procedimentos,

RESOLVE emitir a seguinte ORDEM DE SERVIÇO:

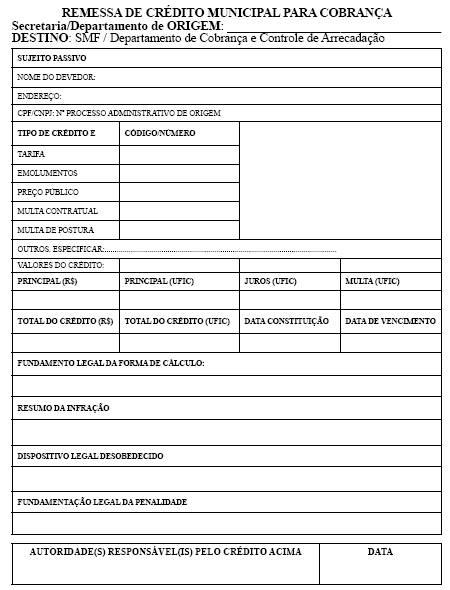

1) encaminhamento ao Diretor do DCCA/SMF;

2) nome, CPF/CNPJ e domicílio completos do devedor;

3) n° do protocolado de origem;

4) tipo de crédito tributário;

5) valor da dívida separado em principal, multa, juros e total em Reais e em UFIC;

6) data da constituição ou declaração da dívida;

7) data de vencimento para o pagamento;

8) fundamento legal para a forma de cálculo do crédito enviado;

9) breve descrição dos fatos (infração) que motivaram o crédito imposto;

I o zelo pelo prazo prescricional da cobrança enviada;

II a exatidão do cadastro dos dados do artigo 2°, no sistema informatizado, quando o cadastro for efetuado pela própria Secretaria de origem;

III o envio imediato à SMF/DCCA de informações necessárias para correção dos dados, sempre que localizadas falhas na informação já enviada;

I sujeito passivo, aquele de quem se deve cobrado;

II tipo de crédito municipal, o nome jurídico do valor que se cobra;

III data original, a data da constituição do valor;

IV data da constituição definitiva, a data em que a constituição não pode mais ser contestada administrativamente;

V amparo legal da forma de cálculo: a norma que estabelece como fixar o valor e seus encargos;

V fundamentos dos fatos, um breve relatório da ação ou omissão do sujeito passivo que acarretou a imposição da exigência pecuniária;

VI fundamentação Legal da Infração, os dispositivos legais que amparam a exigência não cumprida;

VII fundamentação Legal da Penalidade, os dispositivos legais que amparam a imposição da multa;

VIII autoridade competente, a autoridade pública designada pela legislação para impor ao sujeito passivo o valor que se cobra.

Campinas, 13 de janeiro de 2009

PAULO MALLMANN

Secretário Municipal de Finanças

Ouvindo... Clique para parar a gravao...