DECRETO Nº 16.704 DE 17 DE JULHO DE 2009

(Publicação DOM 18/07/2009 p.02)

REGULAMENTA A LEI Nº 13.636

DE 16 DE JULHO DE 2009, QUE INSTITUI O PROGRAMA DE ESTÍMULO À REGULARIZAÇÃO

FISCAL NO MUNICÍPIO DE CAMPINAS E DÁ OUTRAS PROVIDÊNCIAS

O

Prefeito Municipal de Campinas, no uso de suas atribuições legais,

DECRETA

:

CAPÍTULO I

DO PROGRAMA DE ESTÍMULO À REGULARIZAÇÃO FISCAL

Art. 1º

-

A

Lei nº 13.636

de 16 de julho de 2009,

que Institui o Programa de Estímulo à Regularização Fiscal no Município de

Campinas e dá outras providências fica regulamentada nos termos deste Decreto.

Art. 2º

-

Os interessados poderão aderir ao Programa de Estímulo à

Regularização Fiscal no Município de Campinas - PERF nos seguintes prazos:

I

até o

dia 30 de novembro de 2009 , para pagamento e parcelamento com descontos nos

juros moratórios e na multa por descumprimento da obrigação principal;

II

até o

dia 30 de novembro de 2009, para apresentação da Declaração de Atualização

Cadastral em processo administrativo tributário, protocolizado até o dia 30 de

maio de 2009 e instaurado com a finalidade de revisar os lançamentos do Imposto

sobre a propriedade Predial e Territorial Urbana IPTU;

III até o dia 30 de outubro de 2009, para requerer a Transação por Adesão.

III até o dia 30 de novembro de 2009, para requerer a Transação por Adesão. (nova redação de acordo com o Decreto nº 16.859 , de 13/11/2009)

Art. 3º

-

O interessado poderá requerer sua adesão ao PERF no atendimento do

Porta Aberta da Secretaria de Finanças, mediante a apresentação dos seguintes

documentos:

I

em

caso de pessoa física: cópia simples de documento de identidade, Termo de

Habilitação acompanhado dos demais documentos especificados neste Decreto;

II

em caso

de pessoa jurídica ou equiparada: Termo de Habilitação acompanhado dos demais

documentos especificados neste Decreto, além de cópias simples do:

a)

cartão do CNPJ ou CPF, conforme o caso;

b)

contrato social ou equivalente; e

c)

documento de identidade do signatário e comprovação de que este tem

legitimidade para o pedido;

III

quando

a adesão for subscrita por representante legal ou procurador, o pedido deverá

ser instruído com a documentação hábil que comprove a representação ou o

mandato, bem como a autenticidade da assinatura do outorgante no instrumento

correspondente, podendo ser exigido o reconhecimento da firma por tabelião em

caso de dúvida;

IV

em

caso de aproveitamento de depósito administrativo, cópia da guia de depósito.

Art. 4º

-

O interessado poderá obter o Termo de Habilitação na página da

Prefeitura de Campinas na

internet

, no endereço www.campinas.sp.gov.br/financas.

§ 1º

O Termo

de Habilitação poderá ser obtido também junto ao Atendimento ao Cidadão,

mediante a comprovação pelo interessado da extinção ou suspensão da

exigibilidade dos créditos tributários relativos ao Imposto sobre a Propriedade

Predial e Territorial Urbana IPTU do exercício de 2009 do(s) imóvel(is) de

sua propriedade.

§ 2º

O

interessado, pessoa jurídica, além da exigência prevista no § 1º deste artigo,

deverá comprovar a ausência de diferença de pagamento para efeito de

regularidade com o ISS Digital, demonstrando ausência de diferenças de valores

de ISSQN declarados como devidos na Declaração Mensal de Serviços DMS e os

pagos, ou que a diferença não ultrapasse a 30 (trinta) UFICs.

§ 3º

O contribuinte

do ISSQN poderá consultar sua regularidade com o ISS Digital, a partir de

aplicativo disponibilizado na página da Prefeitura de Campinas na

internet

,

no endereço www.campinas.sp.gov.br/issdigital

.

§ 4º

A

pessoa jurídica constituída após o dia 1º de julho de 2008 deverá demonstrar a

regularidade com o ISS Digital desde o mês de competência da sua constituição.

§ 5º

Considera-se

regular com o ISS Digital o mês de competência até a data limite para entrega

da DMS.

Art. 5º

-

O interessado fica pessoalmente responsável por todas as

declarações contidas nos termos de Habilitação, de Adesão, de Acordo para

pagamento parcelado e do Documento de Atualização Cadastral, inclusive pela

informação sobre os processos administrativos e judiciais e seus respectivos depósitos.

Art. 6º

-

O interessado que parcelar o pagamento em mais de 03 (três) vezes,

e dispuser de conta-corrente em instituição bancária credenciada pelo

Município, deverá providenciar a autorização para débito automático no prazo

máximo e improrrogável de 10 (dez) dias, contados da assinatura do Termo de

Adesão, sob pena de rescisão do acordo e perda de todos os benefícios do PERF.

§ 1º

O

contribuinte que abrir uma conta-corrente em instituição bancária cadastrada

pelo Município durante o período de parcelamento deverá autorizar o débito

automático das parcelas relativas ao PERF.

§2º

Poderá

ser alterada a conta-corrente para o débito automático, por conta e

responsabilidade do contribuinte, de forma a evitar o atraso no pagamento das

parcelas.

§3º

Ficam liberados

da obrigação prevista no

caput

deste artigo os interessados que

declararem, sob sua responsabilidade, não possuir conta-corrente nas

instituições bancárias cadastradas pela Secretaria de Finanças.

Art. 7º

-

O valor dos créditos tributários e não tributários objetos da

adesão ao PERF serão consolidados no mês da assinatura do Termo de Adesão,

somando-se ao crédito municipal o valor das custas processuais, emolumentos e

honorários advocatícios.

§ 1º

As

custas processuais e os honorários advocatícios terão como base de cálculo o

valor consolidado ou o saldo consolidado, conforme o caso.

§ 2º

Os

documentos referentes às custas processuais, emolumentos e honorários

advocatícios deverão ser emitidos individualmente para cada ação de execução

fiscal.

§ 3º

O valor

correspondente aos honorários advocatícios, quando parcelados, deverá

corresponder aos créditos tributários e não tributários objeto de execução

fiscal.

CAPÍTULO II

DA DECLARAÇÃO DE ATUALIZAÇÃO CADASTRAL

Art. 8º

- A Declaração de Atualização Cadastral DAC é meio hábil para provar a verdade dos fatos em que se funda o processo administrativo tributário, instaurado com a finalidade de revisar os lançamentos do Imposto sobre a Propriedade Predial e Territorial Urbana IPTU.(revogado pelo Decreto nº 18.979, de 14/01/2016)

Art. 9º

- O interessado poderá requerer ao Diretor do Departamento de Receitas Imobiliárias da Secretaria de Finanças, até o 30 de outubro de 2009, a juntada da Declaração de Atualização Cadastral nos processos administrativos tributários protocolizados até o dia 30 de maio de 2009.(revogado pelo Decreto nº 18.979, de 14/01/2016)

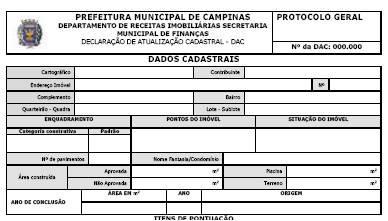

Art. 10º - A Declaração de Atualização Cadastral DAC, conforme modelo constante no Anexo I deste Decreto, preenchida exclusivamente por meio eletrônico na página da Prefeitura Municipal de Campinas na internet, no endereço www.campinas.sp.gov.br/financas, será protocolizada no Porta Aberta.

§1º A DAC deve ser preenchida impressa e assinada pelo Contribuinte ou seu representante legal, sem rasuras ou emendas, devendo ser acompanhada dos seguintes documentos, sob pena de não conhecimento:

I 03 (três) fotos do imóvel, sendo uma de frente, uma de fundo e outra da lateral do imóvel;

II planta aprovada ou croqui com a indicação das medidas, assinada, no mínimo, pelo declarante;

III documento comprobatório da idade estimada do imóvel (Certificado de Conclusão de Obra, ou na falta deste, conta de luz, telefone ou TV a cabo);

IV matrícula atualizada, se houver alteração na área de terreno informada;

V cópia da petição requerendo a extinção do processo com resolução do mérito, nos termos do inciso V do art. 269 do Código de Processo Civil, em que conste cláusula de assunção exclusiva da responsabilidade pelo pagamento das custas processuais, emolumentos e honorários advocatícios, com relação aos lançamentos para os quais exista discussão judicial concomitante com a administrativa;

VI cópia do CPF do declarante.

§2º Para os casos de alteração do lançamento - de territorial para predial e/ou para a alteração da área construída tributável - a não apresentação dos s que comprovem a data de conclusão da obra implicará no arbitramento do ano base para depreciação nos moldes em que disciplinado pela legislação de regência do IPTU. (revogado pelo Decreto nº 18.979, de 14/01/2016)

CAPÍTULO III

DOS PARCELAMENTOS

Art. 11º

-

Os créditos tributários e não tributários incluídos em

parcelamentos de que tratam a

Lei nº 10.735

, de 21

de dezembro de 2000,

Lei nº 11.107

, de 21 de

dezembro de 2001, a

Lei nº 11.438

, de 20 de dezembro

de 2002, a

Lei nº 12.838

, de 10 de janeiro de 2007 e

a

Lei nº 13.016

, de 20 de julho de 2007, mesmo que

discutidos judicialmente em ação proposta pelo contribuinte ou em fase de

execução fiscal já ajuizada, poderão ser incluídos no PERF.

Art. 12º

. Na

apuração de saldo consolidado de parcelamento já concedido anteriormente e

ainda não quitado, para fins de adesão ao PERF, considerar-se-á:

I

no

caso de valor já pago, os descontos concedidos pela legislação que permitiu o

parcelamento;

II

para

o cálculo do valor a ser pago à vista ou em novo parcelamento, todos os

descontos e critérios previstos na

Lei nº 13.636

, de

16 de julho de 2009,

Art. 13º

-

No caso de quitação antecipada de parcelamentos de créditos

tributários e não tributários firmados anteriormente à vigência da

Lei nº 13.636/09

e em situação regular, o montante a

ser pago pelo interessado deverá ser determinado tomando-se o valor de cada uma

das parcelas em UFICs, considerando-se a data de vencimento respectiva,

descontando-se o valor correspondente a 0,64% (zero vírgula sessenta e quatro

por cento) ao mês.

CAPÍTULO IV

DA TRANSAÇÃO POR ADESÃO

Art. 14º

-

Os créditos tributários relativos às Contribuições de Melhoria e

ao Imposto Sobre Serviços de Qualquer Natureza ISSQN sob regime de pagamento

por estimativa e os créditos não tributários referentes ao preço público

decorrente da coleta de resíduos sólidos do serviço de saúde de que trata a

Lei nº 9.569

, de 17 de dezembro de 1997, poderão ser

extintos mediante o procedimento de transação por adesão.

Art. 15º

-

A transação por adesão será requerida pelo sujeito passivo por

meio de formulário próprio devidamente preenchido e assinado, que deverá ser

protocolizado na Coordenadoria Setorial de Protocolo Geral da Prefeitura de

Campinas até o dia 30 de outubro de 2009.

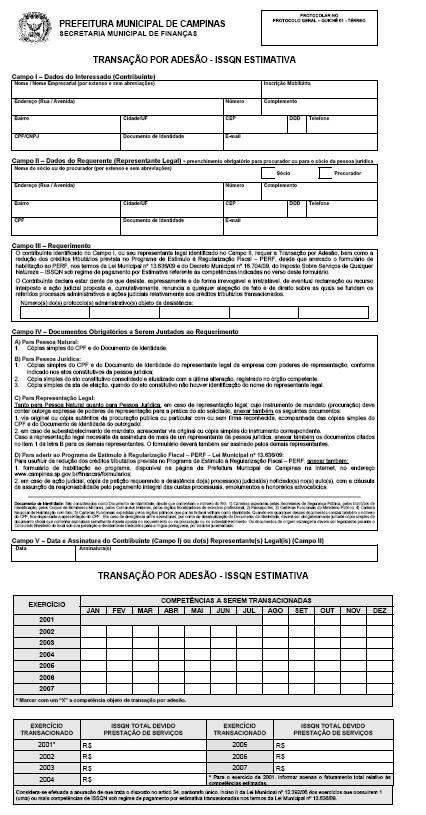

§ 1º

O

formulário Transação Tributária por Adesão ISSQN Estimativa (Anexo II) pode ser

obtido na página da Prefeitura de Campinas na

internet

, no endereço

www.campinas.sp.gov.br/financas/issqn/formularios/.

§ 2º

O

requerimento de que trata o

caput

deste artigo deverá ser instruído com os

documentos relacionados no formulário Transação Tributária por Adesão ISSQN

Estimativa.

Art. 16º

-

A transação por adesão poderá ser efetuada para competências

consecutivas ou não do ISSQN sob regime de pagamento por estimativa.

§ 1º

O valor

da parcela de ISSQN sob regime de pagamento por estimativa será calculado:

I

para

o exercício de 2001, com base na média aritmética dos valores do ISSQN do

exercício declarados como devidos, pelo número de competências estimadas no

exercício;

II

para

os demais exercícios, com base na média aritmética dos valores do ISSQN

declarados como devidos pelo contribuinte, referente às 12 (doze) competências

de cada exercício.

§ 2º

Considera-se

efetuada a apuração, nos termos do

art. 34,

parágrafo único, inciso II

, da Lei Municipal nº 12.392, de 20 de outubro de

2005, dos exercícios que possuírem 01 (uma) ou mais competências de ISSQN sob

regime de pagamento por estimativa transacionadas.

Art. 17º

-

Os formulários, relativos aos procedimentos de transação por

adesão referentes à contribuição de melhoria e ao preço público decorrente da

coleta de resíduos sólidos do serviço de saúde, poderão ser obtidos diretamente

no Porta Aberta da Secretaria de Finanças.

CAPÍTULO IV

DISPOSIÇÕES GERAIS

Art. 18º

-

A adesão ao PERF autoriza a Administração Tributária Municipal a

efetuar de ofício o arquivamento por perda de objeto de outros processos

administrativos relativos aos mesmos tributos e imóveis.

Art. 19º

-

O pagamento à vista dos créditos tributários relativos ao Imposto

sobre a Propriedade Predial e Territorial Urbana IPTU, à Taxa de Coleta,

Remoção e Destinação de Lixo, à Taxa de Combate a Sinistros e ao Imposto sobre

a Transmissão de Bens Imóveis ITBI, que não estejam sendo discutidos judicialmente,

poderá ser feito pelo locatário, desde que apresente cópia do contrato vigente

de locação do imóvel, em que conste cláusula de responsabilidade pelos tributos

imobiliários, juntamente com os demais documentos previstos neste Decreto.

Art. 20º

-

Os créditos tributários relativos ao Imposto Sobre Serviços de

Qualquer Natureza ISSQN lançados por homologação, vencidos até 10 de junho de

2008, poderão ser extintos pela denúncia espontânea.

§1º

A

denúncia espontânea será solicitada pelo sujeito passivo por meio de formulário

próprio disponível na página da Prefeitura de Campinas na

internet

, no

endereço www.campinas.sp.gov.br/financas/issqn/formularios e deverá ser

protocolizada na Coordenadoria Setorial de Protocolo Geral da Prefeitura de

Campinas até o dia 30/11/2009.

§2º

O

formulário de que trata o parágrafo anterior deverá ser protocolizado antes do

início de qualquer medida de fiscalização relacionada com o tributo denunciado,

sob pena de indeferimento.

Art. 21º

-

Nos casos em que a revisão do tributo com a utilização da DAC ou

no caso da Transação por Adesão resultarem em saldo credor a favor do

contribuinte, este deverá ser compensado com crédito da mesma espécie.

Parágrafo

único

.

No caso de não existir crédito pendente da mesma espécie, o

saldo credor será aproveitado para abatimento em lançamentos futuros da mesma

espécie, podendo ser transformado em restituição, mediante requerimento

específico do interessado.

Art. 22º

-

Para o cálculo dos valores previstos no

Art. 17

-

da Lei nº 13.636/09 será considerado o

mês da publicação deste Decreto, não sendo considerados os benefícios

concedidos no PERF.

Art. 23º

. A

Secretaria de Finanças deverá destinar 20% (vinte por cento) dos recursos

arrecadados com o PERF sob regime de caixa durante o exercício de 2009 para

pagamento de precatórios judiciais.

§1º

A

Secretaria de Finanças deverá efetuar o pagamento dos precatórios judiciais até

o dia 15 de janeiro de 2010.

§2º

A Secretaria

de Assuntos Jurídicos deverá comprovar o pagamento dos precatórios judiciais

nos respectivos autos do processo até o dia 30 de janeiro de 2010.

Art. 24º

-

Os casos omissos serão resolvidos pelo Secretário de Finanças.

Art. 25º

-

Os Anexos I e II são partes integrantes deste Decreto.

Art. 26º

-

Este Decreto entra em vigor na data de sua publicação.

Art. 27º

-

Ficam revogadas as disposições em contrário.

Campinas,

17 de julho de 2009

DR. HÉLIO DE OLIVEIRA SANTOS

Prefeito

Municipal

ANTONIO CARIA NETO

Secretário

de Assuntos Jurídicos em exercício

PAULO MALLMANN

Secretário

de Finanças

REDIGIDO

NA COORDENADORIA SETORIAL TÉCNICO-LEGISLATIVA DA SECRETARIA MUNICIPAL DE

ASSUNTOS JURíDICOS, DE ACORDO COM OS ELEMENTOS CONSTANTES DO PROTOCOLADO N.º

09/10/25.329, EM NOME DE SECRETARIA DE FINANÇAS.

DRA. ROSELY NASSIM JORGE SANTOS

Secretária-Chefe

de Gabinete

RONALDO VIEIRA FERNANDES

Diretor

do Depto. de Consultoria Geral