Republicada por conter incorreções na publicação de 18/10/2008

RESOLUÇÃO SMF Nº 001 DE 17 DE OUTUBRO DE 2008

(Publicação DOM 22/10/2008 p.16)

REVOGADA pela Resolução nº 01, de 13/04/2016-SMF

DISPÕE SOBRE A PAUTA FISCAL PARA APURAÇÃO DA BASE DE CÁLCULO E LANÇAMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA INCIDENTE SOBRE OS SERVIÇOS DE CONSTRUÇÃO CIVIL.

O SECRETÁRIO MUNICIPAL

DE FINANÇAS, no uso de suas atribuições legais,

CONSIDERANDO

a necessidade de

normatizar e de atualizar os parâmetros para apuração da base de cálculo e do

lançamento do Imposto Sobre Serviços de Qualquer Natureza ISSQN incidente

sobre os serviços de construção civil;

CONSIDERANDO

a necessidade de

promover maior eficiência à arrecadação do Imposto Sobre Serviços de Qualquer

Natureza incidente sobre os serviços de construção civil;

CONSIDERANDO

que o valor mínimo

da prestação de serviços poderá ser fixado em pauta expedida pela Secretaria

Municipal de Finanças, consoante o

artigo 22, §

3º

da Lei Municipal nº 12.392/05 e o

artigo

22, § 3º

do Decreto Municipal nº 15.356/05;

EXPEDE

a seguinte

Resolução:

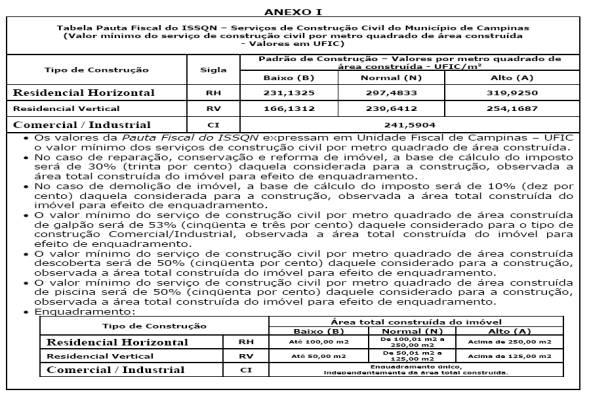

Art. 1º

-

Fica instituída a

Pauta

Fiscal do ISSQN Serviços de Construção Civil do Município de Campinas

Tabela do Anexo I, para apuração da base de cálculo e lançamento do Imposto

Sobre Serviços de Qualquer Natureza incidente sobre os serviços de construção

civil.

§ 1º

Os valores da

Pauta

Fiscal do ISSQN

expressam em Unidade Fiscal de Campinas UFIC o valor

mínimo dos serviços de construção civil por metro quadrado de área construída.

§ 2º

No caso de

reparação, conservação e reforma de imóvel, a base de cálculo do imposto será

de 30% (trinta por cento) daquela considerada para a construção, observada a

área total construída do imóvel para efeito de enquadramento.

§ 3º

No caso de

demolição de imóvel, a base de cálculo do imposto será de 10% (dez por cento)

daquela considerada para a construção, observada a área total construída do

imóvel para efeito de enquadramento.

Art. 2º

-

Os valores

constantes da

Pauta Fiscal do ISSQN

incluem os custos de mão-de-obra e

de despesas administrativas empregados na execução de obras de construção

civil, hidráulica ou elétrica, inclusive terraplenagem e concretagem; de

demolição; e de reparação, conservação e reforma de edifícios, previstos,

respectivamente, nos subitens

7.02, 7.04 e 7.05

da lista de serviços anexa à Lei Municipal nº 12.392/05, não abrangendo os

seguintes custos:

I - submuramentos,

tirantes, rebaixamento de lençol freático;

II - elevadores;

III - equipamentos

e instalações, tais como: fogões, aquecedores, bombas de recalque, incineração,

ar-condicionado, calefação, ventilação e exaustão e outros;

IV - playground

quando não classificado como área construída;

V - urbanização;

VI

- qualquer área de recreação descoberta, inclusive

piscinas e campos de esporte;

VII -

ajardinamento;

VIII - instalação e

regulamentação de condomínio;

IX - impostos,

taxas e emolumentos cartoriais;

X - projeto

arquitetônico, projeto estrutural, projeto de instalação, e demais projetos;

XI - remuneração do

construtor;

XII - remuneração

do incorporador;

XIII - fiscalização

de execução de obra;

XIV - topografia;

XV - perfuração de

poços;

XVI - locação de

equipamentos;

XVII - limpeza do

terreno e limpeza da obra;

XVIII - jateamento

ou hidrojateamento;

XIX - sondagem do

solo;

XX - ensaios e

análises técnicas e controle de qualidade dos materiais;

XXI - quaisquer

relacionados à publicidade e propaganda para promoção e/ou venda do imóvel;

XXII - quaisquer

outros não relacionados diretamente com a obra.

Parágrafo único

.

Para efeitos desta

Resolução, considera-se:

I - obra de

construção civil: a construção; a demolição; a reparação, conservação e

reforma; a ampliação ou o acréscimo de edificação ou qualquer outra benfeitoria

agregada ao solo ou ao subsolo;

II - reparação,

conservação e reforma: a modificação de uma edificação ou a substituição de

materiais nela empregados, sem acréscimo de área;

III - demolição: a

destruição total ou parcial de edificação, salvo a decorrente da ação de

fenômenos naturais;

IV - ampliação ou

acréscimo: a obra realizada em edificação preexistente que acarrete aumento da

área construída.

Art. 3º

-

O enquadramento da

obra de construção civil na

Pauta Fiscal do ISSQN Serviços de Construção

Civil

será realizado de ofício pelo Departamento de Receitas Mobiliárias da

Secretaria Municipal de Finanças do Município de Campinas, conforme o tipo de

construção e a área total construída do imóvel em metros quadrados, da seguinte

forma:

I - Residencial

Horizontal:

a) padrão baixo:

para área privativa com até 100,00 m

2

, inclusive;

b) padrão normal:

para área privativa de 100,01 m

2

a 250,00 m

2

;

c) padrão alto:

para área privativa superior a 250,00 m

2

.

II - Residencial

Vertical:

a) padrão baixo:

para área privativa com até 50,00 m

2

, inclusive;

b) padrão normal:

para área privativa de 50,01 m

2

a 125,00 m

2

;

c) padrão alto:

para área privativa superior a 125,00 m

2

.

III - A obra

Comercial/Industrial será enquadrada em padrão único, independentemente da área

total construída.

§ 1º

O valor mínimo do

serviço de construção civil por metro quadrado de área construída de galpão

será de 53% (cinquenta e três por cento) daquele considerado para o tipo de

construção Comercial/Industrial, observada a área total construída do imóvel

para efeito de enquadramento.

§ 2º

O valor mínimo do

serviço de construção civil por metro quadrado de área construída descoberta

será de 50% (cinquenta por cento) daquele considerado para a construção,

observada a área total construída do imóvel para efeito de enquadramento.

§ 3º

O valor mínimo do

serviço de construção civil por metro quadrado de área construída de piscina

será de 50% (cinquenta por cento) daquele considerado para a construção,

observada a área total construída do imóvel para efeito de enquadramento.

Art. 4º

-

Nos termos do

Art. 66

-

, da Lei Municipal nº 12.392, de 20 de

outubro de 2005, e do

Art. 129

, do Decreto

15.356, de 26 de dezembro de 2005, o Diretor do Departamento de Receitas Mobiliárias

poderá expedir normas para regulamentar a aplicação da

Pauta Fiscal do ISSQN

Serviços de Construção Civil

.

Art. 5º

-

A

Pauta Fiscal

do ISSQN Serviços de Construção Civil do Município de Campinas

Tabela

do Anexo I será aplicada para lançamentos efetuados a partir de 1º de novembro

de 2008.

Art. 6º

-

Ficam revogadas as

disposições em contrário, especialmente a

Resolução

nº 02/94

, de 03 de fevereiro de 1994.

Art. 7º

-

Esta Resolução

entra em vigor na data de sua publicação.

PAULO MALLMANN

Secretário

Municipal de Finanças