DECRETO Nº 16.611 DE 30 DE MARÇO DE 2009

(Publicação DOM 31/03/2009 p.01)

Regulamenta a Lei 13.484, de 10/12/2008, que Dispõe sobre a redução da alíquota do Imposto sobre Serviços de Qualquer Natureza - ISSQN para empresas de hotelaria que aderirem ao Fundo de Apoio ao Turismo nos termos em que estabelece.

O Prefeito

Municipal de Campinas, no uso de suas atribuições legais,

DECRETA:

Art. 1º

A concessão do

incentivo instituído pela

Lei nº 13.484, de 10 de

dezembro de 2008, fica regulamentada nos termos deste Decreto.

CAPITULO I

DA ADESÃO E SEUS CONTROLES

Art. 2º

A adesão ao Fundo

de Apoio ao Turismo Municipal, vinculado à Secretaria Municipal de Comércio,

Indústria, Serviços e Turismo SMCIST, se dará pela assinatura e protocolo do

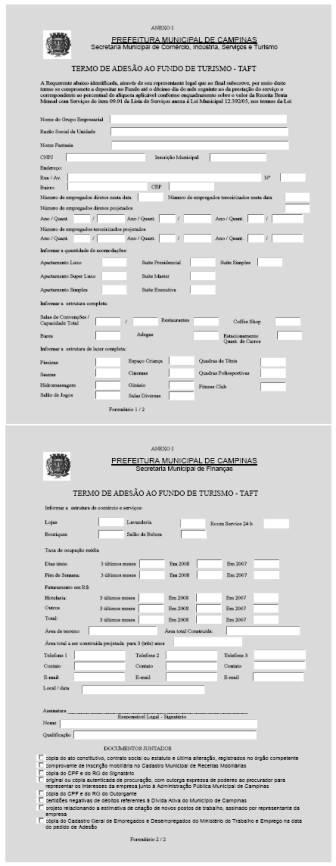

Termo de Adesão ao Fundo de Turismo TAFT.

§ 1º

O Termo de que

trata o

caput

deste artigo conterá as obrigações assumidas pelas

empresas de hotelaria, conforme modelo constante do Anexo I deste Decreto e

deverá ser protocolizado via Protocolo Geral, acompanhado dos seguintes

documentos:

I -

Da qualificação da

empresa:8

a)

cópia do ato

constitutivo, contrato social ou estatuto e última alteração, registrados no

órgão competente;

b)

comprovante de

inscrição mobiliária no Cadastro Municipal de Receitas Mobiliárias.

II - Da qualificação do

signatário:

a)

cópia do RG;

b)

cópia do CPF;

c)

original ou cópia

autenticada de procuração, com outorga expressa de poderes ao procurador para

representar os interesses da empresa junto à Administração Pública Municipal de

Campinas.

III - Da regularidade

fiscal junto aos cofres públicos municipais:

a)

certidões negativas

de débitos municipais de Campinas.

IV - Para concessão de

redução da alíquota para 2% (dois por cento):

a)

projeto

relacionando à estimativa de criação de novos postos de trabalho, assinado por

representante da empresa;

b)

cópia do Cadastro

Geral de Empregados e Desempregados do Ministério do Trabalho e Emprego na data

do pedido de Adesão;

c)

declaração de que o

depósito ao referido fundo, previsto no

Art. 2º da

Lei 13.484, de 10 dezembro de 2008, será elevado em 1%.

§ 2º

A falta de quaisquer

documentos quando da protocolização do TAFT implicará em sua recusa e

arquivamento.

§ 3º

A adesão ao

referido fundo poderá ser requerida a qualquer tempo, produzindo seus efeitos a

partir do mês subsequente ao da data da publicação do despacho do Secretário de

Finanças que conceder, de ofício, a redução da alíquota do ISSQN.

Art. 3º

O TAFT, devidamente

protocolizado, será encaminhado à Comissão de Análise de Incentivos Fiscais -

CAIF que, após atestar a presença dos documentos exigidos pelo artigo 2º deste

Decreto, o encaminhará à Secretaria Municipal de Finanças para o Secretário

Municipal de Finanças conceder, de ofício, a redução de alíquota.

§ 1º

Após a providência

determinada no

caput

deste artigo, o processo seguirá ao Departamento de

Receitas Mobiliárias da Secretaria de Finanças para registro no respectivo

cadastro de contribuintes da alíquota a vigorar para a empresa.

§ 2º

Após as

providências previstas no § 1º deste artigo, o processo será encaminhado à

Secretaria Municipal de Comércio, Indústria, Serviços e Turismo SMCIST, onde

aguardará a prestação de contas periódica.

Art. 4º

Semestralmente, até

o quinto dia dos meses de janeiro e julho, serão enviados à Secretaria

Municipal de Comércio, Indústria, Serviços e Turismo SMCIST relatórios

referentes ao semestre decorrido.

§ 1º

A Secretaria

Municipal de Finanças enviará:

a)

Relatório da

receita bruta mensal originada na prestação de serviços das empresas que

estiverem com alíquota reduzida nos termos da

Lei 13.484,

de 10 de dezembro de 2008;

b)

Relatório dos

valores destinados ao Fundo de Apoio ao Turismo Municipal pelas empresas

referidas na alínea a do § 1º deste artigo;

c)

Relatório dos

valores recolhidos a título de ISSQN pelas empresas referidas na alínea a do

§ 1º deste artigo.

§ 2º

As empresas

beneficiárias do redução de alíquota do ISSQN de que trata a

Lei nº 13.484

, de 10 de dezembro de 2008, quando for o

caso, enviarão:

a)

o relatório

demonstrativo de criação de novos postos de trabalho conforme projeto

apresentado inicialmente.

Art. 5º

O titular da

Secretaria Municipal de Comércio, Indústria, Serviços e Turismo SMCIST fará a

conferência da prestação de contas de que trato o artigo 5º deste Decreto e

remeterá, em 20 (vinte) dias

,

o processo à Secretaria Municipal de

Finanças com despacho fundamentado sobre o cumprimento ou não dos requisitos

estabelecidos na

Lei nº 13.484

, de 10 de dezembro de

2008 e neste Decreto, propondo a manutenção ou alteração da

alíquota do ISSQN.

Parágrafo único. A Secretaria

Municipal de Finanças poderá solicitar esclarecimentos, documentos e

manifestações sobre as prestações de constas apresentadas, sempre que entender

necessário.

Art. 6º

Através de despacho

fundamentado, o Secretário Municipal de Finanças manterá, reduzirá ou

cancelará, total ou parcialmente, e de ofício, a redução da alíquota, quando

constatado que a empresa:

I - deixou de

contribuir em dia com o Fundo por 02 (duas) vezes, consecutivas ou não;

II - não manteve o

aumento de postos de trabalho criados no período da prestação de contas;

III - deixou de

recolher o ISSQN do período da prestação de contas.

§ 1º

No caso do inciso I

do

caput

deste artigo, será considerado devido o imposto calculado sob a

alíquota sem redução, para os fatos geradores ocorridos a partir do último dia

do semestre de apuração do cancelamento de ofício, total ou parcialmente.

§ 2º

No caso do inciso

II do

caput

deste artigo, o recolhimento do imposto devido, nos termos

do §1º deste artigo, será feito com atualização monetária, multa moratória e

juros, devidos a partir do vencimento do prazo em que o imposto deveria ter

sido recolhido na ausência da alíquota reduzida.

CAPÍTULO II

DAS NOTAS FISCAIS DE SERVIÇOS

Art. 7º

Nas prestações de

serviços por empresas que aderirem ao Fundo de Apoio ao Turismo Municipal, em

que a responsabilidade pelo pagamento do imposto seja atribuída ao tomador do

serviço, a empresa prestadora deverá fazer constar no corpo da nota fiscal de

serviços os seguintes textos:

I - Redução de

Alíquota: conforme

Lei Municipal nº Lei nº 13.484

,

de 10 de dezembro de 2008 e o número do seu protocolado de Adesão;

II - ISSQN a ser pago

pelo tomador do serviço nos termos do

art. 14

da Lei nº 12.392, de 20 de outubro de 2005.

Parágrafo único. Além da obrigação

prevista no

caput

, o prestador deverá fazer destaque na nota fiscal de

serviços com indicação da base de cálculo, alíquota devida e o valor do imposto

a ser retido, sem prejuízo das demais formalidades estabelecidas na legislação

do ISSQN.

CAPÍTULO III

DAS DISPOSIÇÕES GERAIS

Art. 8º

Findo o período de

03 (três) anos de vigência da redução de alíquota de ISSQN, a empresa que não incidir

no previsto no inciso I do artigo 6º deste Decreto poderá solicitar prorrogação

por mais um período de igual vigência.

§ 1º

A solicitação de

que trata o

caput

deste artigo será efetivada mediante requerimento

protocolado nos 30 (trinta) dias anteriores ao encerramento do primeiro

período, nos mesmos termos do disposto no artigo 2º deste Decreto.

§ 2º

A ausência do

protocolo do pedido de prorrogação dentro do prazo estipulado no § 1º deste

artigo equivale ao reconhecimento da obrigação do recolhimento do ISSQN

calculado sob a alíquota integral vigente, para os fatos geradores ocorridos a

partir do último dia de vigência da alíquota reduzida.

Art. 9º

A concessão da

redução da alíquota não constitui homologação de tributo nos termos previstos

do § 4º do artigo 150, do Código Tributário Nacional, nem limita os poderes de

fiscalização.

Art. 10. Comprovada, a

qualquer tempo, a ocorrência de dolo, fraude ou simulação, o incentivo será

cancelado retroativamente ou não, conforme o caso, ficando a empresa sujeita às

penalidades previstas na legislação tributária municipal, sem prejuízo das

demais medidas cabíveis.

Art. 11. Os casos omissos

serão resolvidos pelo Secretário Municipal de Finanças.

Art. 12. Este Decreto entra

em vigor na data de sua publicação.

Art. 13. Revogam-se as

disposições em contrário.

Campinas, 30

de março de 2009

DR. HÉLIO DE OLIVEIRA SANTOS

Prefeito

Municipal

CARLOS HENRIQUE PINTO

Secretário

de Assuntos Jurídicos

PAULO MALLMANN

Secretário

Municipal de Finanças

REDIGIDO NA COORDENADORIA

SETORIAL TÉCNICO-LEGISLATIVA DA SECRETARIA MUNICIPAL DE ASSUNTOS JURÍDICOS,

CONSOANTE ELEMENTOS DO PROTOCOLADO ADMINISTRATIVO Nº 8/10/60146, EM NOME DE

SECRETARIA MUNICIPAL DE FINANÇAS, E PUBLICADO NA SECRETARIA DE CHEFIA DE

GABINETE DO PREFEITO.

DRA. ROSELY NASSIM JORGE SANTOS

Secretária-Chefe

de Gabinete

RONALDO VIEIRA FERNANDES

Diretor do

Departamento de Consultoria Geral